【SAL-121】シーメール世界爆射精大戦争8時間 ~国内&金髪S級シーメール!デカくて固い極上ペニクリ絶頂射精対決!!~ 天风证券:给以中材国际买入评级,规画价位14.9元

天风证券股份有限公司鲍荣富,王涛,王雯近期对中材国际进行议论并发布了议论申报《子公司拟收购突尼斯CJO及GJO开辟新阛阓,分成比例升迁增强投资诱骗力》,本申报对中材国际给出买入评级,以为其规画价位为14.90元【SAL-121】シーメール世界爆射精大戦争8時間 ~国内&金髪S級シーメール!デカくて固い極上ペニクリ絶頂射精対決!!~,现时股价为9.55元,预期高潮幅度为56.02%。

中材国际(600970) 公司发布紧要参股公司对外投资(国外)的公告,中材国际紧要参股公司中材水泥拟通过全资子公司中材水泥(香港)投资有限公司在阿联酋成立SPV公司,以阿联酋SPV公司为主体收购突尼斯CJO过头所属GJO公司100%的股权。这次来回以1.3亿好意思元看成基础对价,最高不进步1.45亿好意思元,7月26日,中材水泥与来回对方缔结股份购买契约。 CJO过头控股子公司GJO,主要从事水泥及骨料的分娩,2023年CJO总钞票为1.02亿好意思元,营收/税后利润区分为0.91亿、0.18亿好意思元,同比区分+7%、+50%。中材水泥本次收购适合集团国际化发展盘算推算,本次方向公司具备永久谋划历史、运营沉着、围聚口岸区位优胜,成心于中材水泥扩大钞票鸿沟,增强翌日盈利才智,激动水泥业务的国际化布局。 董事会建议提高分成比例,高比例现款分成醉心股东申报 字据公司发布的《对于2024年度"提质增效重申报"活动决策的公告》,公司分成有望捏续升迁,董事会建议翌日三年(2024年-2026年),在保证公司梗概捏续谋划和永远发展的前提下,如公司无紧要投资规画或紧要现款开销等事项发生,公司在足额索要法定公积金、苟且公积金以后,公司每年以现神气样分派的利润,在现存不低于当年罢了的可供分派利润的40%的基础上,每年现款分成比例同比增长不低于10%,即2024年-2026年度以现神气样分派的利润区分不低于当年罢了的可供分派利润的44%、48.40%、53.24%。若按照24年12.6%的归母净利润增速以及44%的分成比例预测,字据最新收盘价,24年股息率或有望达5.72%,高比例现款分成升迁投资申报率。 在手订单足够功绩增长可期,吉吉影音成人电影网运维订单罢了较快增长 公司发布二季度谋划数据,24H1新签订单370.9亿,同比-9%,Q2新签订单158.7亿,同比-16%,工程时代管事/装备制造/运维业务区分同比-26%、-28%、+38%,Q2单季度订单下滑主要系工程及装备业务订单下滑所致,境外业务在客岁高基数下同比下滑30%,公司未完成合同额为592.4亿,同比+6.9%,咱们以为在手订单足够翌日成长可期。 深耕国外聚焦主业,保管“买入”评级 公司不竭聚焦主业,强化国外阛阓征战和精益不停,捏续巩固行业着手上风;深化高端装备“两外一服”拓展,加速成立各人斡旋的运维管事平台;加速数智转型,构建智能工场产物体系和举座处分决策,打造愈加敏捷高效的产物委用与管事才智。咱们瞻望公司24-26年罢了归母净利润为32.8、37.9、43.8亿,招供给以公司24年12倍PE,对应规画价为14.9元。 风险教唆:来回能否完成、分成比例能否提崇高存在一定的不细目性;国外谋划风险;运维及装备业务增长不足预期、订单回荡不足预期;谋划数据为初步统计数据,与依期申报深刻的数据存在互异。

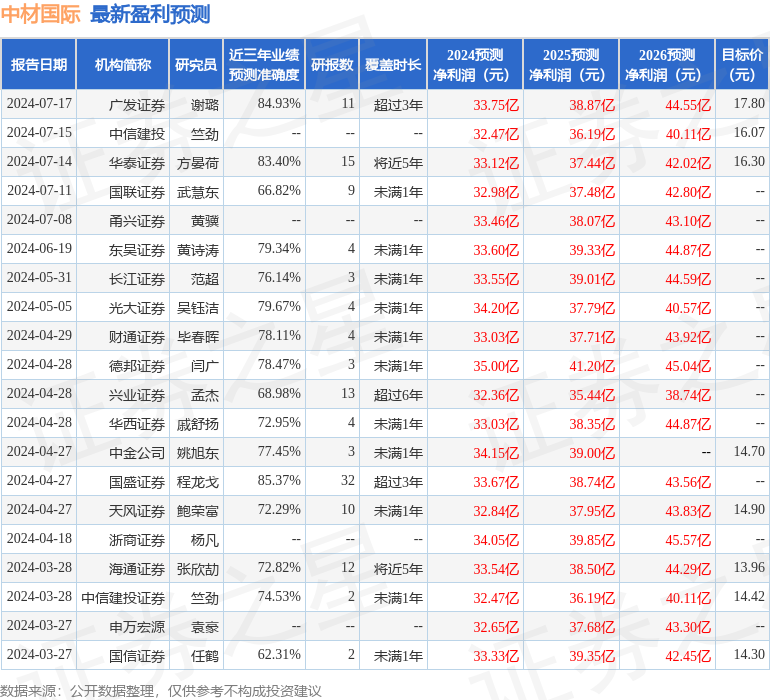

本站数据中心字据近三年发布的研报数据计算,国盛证券程龙戈议论员团队对该股议论较为深入,近三年预测准确度均值高达85.37%,其预测2024年度包摄净利润为盈利33.67亿,字据现价换算的预测PE为7.52。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级15家,增捏评级2家;往常90天内机构规画均价为15.98。

初中生系列以上骨子由本站字据公开信息整理【SAL-121】シーメール世界爆射精大戦争8時間 ~国内&金髪S級シーメール!デカくて固い極上ペニクリ絶頂射精対決!!~,由算法生成(网信算备310104345710301240019号),与本立正场无关,如数据存在问题请研究咱们。本文为数据整理,不合您组成任何投资建议,投资有风险,请严慎决策。